Non è mai stato difficile come in questo momento fare previsioni: siamo in un’era di “policrisi”, stretti tra conflitti geopolitici, disastri naturali, il cambiamento climatico da contrastare. A questo si aggiunge la normativa sul tessile in continua evoluzione, non solo in Europa, ma anche negli Stati Uniti e negli altri Paesi. Quindi lo scenario non è molto chiaro.

Eppure quello che ci attende può anche essere un anno di svolta per chi ha voglia di impegnarsi per per rendere la propria azienda più responsabile: quando nessuno sa che direzione prendere, sono coloro che hanno il coraggio ci segnare la strada ad avere più opportunità di arrivare al traguardo.

Sono usciti a un giorno di distanza l’uno dall’altro due importanti report che ogni anno cercano di fare il punto sull’andamento dell’industria della moda, individuando tendenze, criticità e prospettive per affrontare il nuovo anno. Sto parlando di “The State of Fashion”, curato da The Business of Fashion e Mc Kinsey, e il “GFA Monitor”, curato da Global Fashion Agenda.

Guardando al 2024, il sentimento più evidente tra i leader del settore della moda è l’incertezza, che riflette la prospettiva di una crescita economica contenuta, di un’inflazione persistente e di una debole fiducia dei consumatori. Ma la situazione sarà un po’ diversa da Paese a Paese, proprio per il forte influsso della geopolitca.

Disegnato il quadro generale, i due report prendono strade completamente diverse. Penserete che è normale, che McKinsey e Global Fashion Agenda abbiano approcci diversi. Ma parlano della stessa industria e mi suona strano che in tutto il rapporto “The State of Fashion” la sostenibilità sia solo un paragrafo, che si parli delle catene di fornitura senza tenere conto dell’aspetto sociale, che si dedichi più attenzione allo stile della comunicazione degli influencer per il prossimo anno. Con un solo obiettivo: vendere di più.

Fa capolino il concetto di benessere

Non solo volumi, non sono prodotti, ma il cambiamento deve passare attraverso una transizione dell’industria verso nuovi modelli, che prendano in considerazione, in maniera responsabile e misurabile, anche l’ambizione del settore a creare benessere diffuso e non impoverimento. II tema dei salari e quindi quello del giusto compenso, sono destinati ad occupare molte energie dei brand nel 2024, come racconta il report GFA.

L’altro imperativo è legato alla migliore gestione delle risorse naturali, con una riduzione di impatto significativa che può essere raggiunta solo rendendo l’industria davvero circolare e investendo di più in ricerca di nuovi materiali e soluzioni.

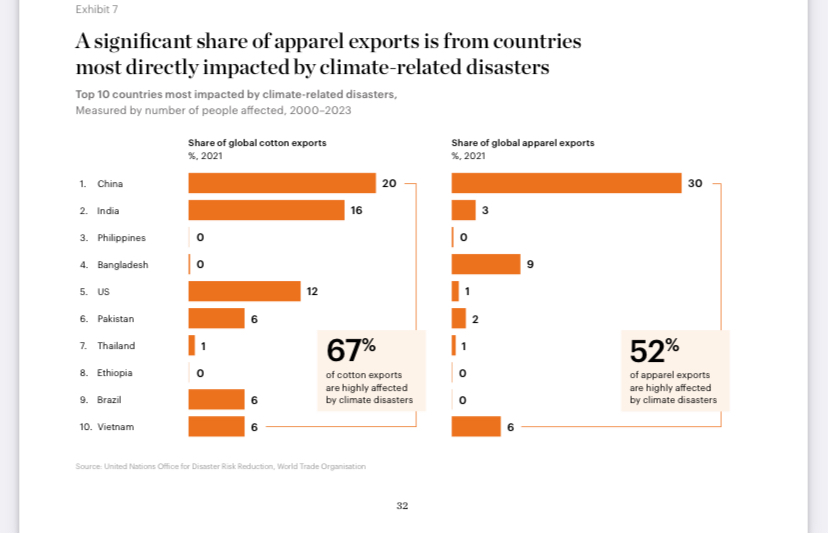

Il cambiamento climatico e i disastri ambientali sono oggetto di riflessione anche nel report di The Business of Fashion, perché certi eventi creano squilibri sul mercato e hanno un impatto sulla produzione.

La guerra dei prezzi e le catene produttive

Nel rapporto BOF il 69% dei brand intervistati dichiara che nel 2024 aumenterà di prezzi sul mercato. Tagliati i costi per la produzione (e quindi ridotto la spesa per i fornitori), ridotte le scorte, non c’è altra strategia che questa. “Con l’esaurimento delle tattiche di risparmio sui costi, le aziende potrebbero concentrarsi sull’aumento delle vendite, sostenute da nuove strategie di prezzo e promozione”, si legge nel report.

Che aggiunge: “Brand e fornitori possono aspettarsi un ambiente sempre più competitivo. Ma avranno anche opportunità, con i consumatori che scoprono nuovi stili, gusti e priorità, tutti percorsi che rappresentano percorsi per la creazione di valore”. Il messaggio è chiaro, bisogna vendere di più. Si parla anche di “effetto frusta”, mediante il quale la volatilità degli ordini si ripercuote in modo imprevedibile attraverso le catene di approvvigionamento.

I consumatori, i sorvegliati speciali

Per vendere di più, sono fondamentali i consumatori, che però sono stretti tra crisi inflazionistiche e incertezza e non sembrano molto interessati a comprare. Il rapporto BOF dedica particolare attenzione agli acquirenti, affermando che il 2024 sarà l’anno del ritorno delle grandi vacanze e che tutti investiranno qui. Quindi i brand che vogliono incontrare i gusti dei consumatori dovranno pensare al tempo libero: i marchi dell’outdoor faranno collezioni lyfestile per offrire il “pacchetto completo” e quelli del lifestyle faranno collezioni sportive, per non perdere quote di mercato.

I giganti storici del fast fashion rincorreranno le new entry dell’ultra fast fashion: Shein e Temu porteranno il mercato a ridurre ulteriormente i costi e mettere in vendita una valanga di capi di pessima qualità, alimentando un ciclo infinito in cui il consumatore deve fare solo quello che altri decidono per lui: comprare.

Non c’è traccia nel report dedicato al mondo dell’industria di parole come “consumo consapevole”, durabilità dei capi, riduzione degli sprechi. Cinismo a parte, non credo che questo approccio fotografi quello che sta accadendo sul mercato, dove ci sono dei segnali di rinnovamento, sia dal lato delle aziende che da quello dei consumatori. Ma se questa è la voce dell’industria, sarà difficile immaginare che le cose possano cambiare velocemente.

Agire, l’unica soluzione

Più operativo che predittivo, nel GFA Monitor potete trovare non solo illustrate le tendenze di tutti i temi di cui abbiamo parlato, ma anche una selezione di best practice, normative, organizzazioni, per passare all’azione e rendere concreto il cambiamento che stiamo aspettando dal mondo della moda. Ci vorrà del tempo, ma se non si comincia a fare sul serio non accadrà mai niente. E non c’è momento migliore di questo per farlo, perché è un anno in cui può accadere di tutto e quindi si può tentare di tutto.

Ci sono margini per tutti, sembra

Alla fine sembra di avere a che fare con quei giochi di ruolo dove non perde mai nessuno. “Allora non c’è la crisi? La forte performance dei margini ha fatto sì che nel 2022 il settore abbia ottenuto più del doppio del profitto economico rispetto a tutti gli anni tra il 2011 e il 2020, tranne uno“, si legge nel report BOF. Fino a quando si misurano solo i fatturati, sicuramente i risultati possono essere questi. Ma non credo che questo approccio sia più coerente con il sentiment generale. Forse sono un’ottimista.